ŞEBNEM TURHAN

Bankacılık sektörü 2018 yılından bu yana özkaynak kârlılığında enflasyonun altında kalıyor. Sektörün net kârı nominal olarak yüksek görünse de Nisan 2026 itibarıyla bankacılıkta özkaynak kârlılığı yüzde 26,8’e geriledi. Makroihtiyati tedbirler ve fonlama maliyetlerindeki yüksek seyir sektörün özkaynak kârlılığını baskılarken Türkiye Bankalar Birliği (TBB) Başkanı Alpaslan Çakar da en büyük problemlerden birinin özkaynak kârlılığında enflasyon altı seyir olduğunu söyledi. Yıl sonuna yönelik özkaynak kârlılığı ve enflasyon beklentileri, bu yıl da bankacılık sektörünün enflasyonu yenemeyeceğine işaret ediyor.

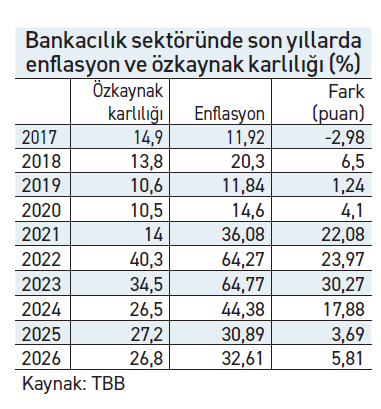

Düşük faiz dönemi makası açtı

Türkiye Bankalar Birliği verilerine göre sektörde yıllık tüketici enflasyonunun üzerinde bir özkaynak kârlılığı en son 2017 yılında yaşandı. 2017 sonunda bankaların ortalama özkaynak kârlılığı yüzde 14,9 olurken yıl sonu tüketici enflasyonu yüzde 11,92 olarak gerçekleşti. 2017 sonrası ise tablo değişti. Verilere göre 2018 sonunda bankacılık sektörünün ortalama özkaynak kârlılığı yüzde 13,8 iken yıl sonu enflasyon yüzde 20,3; 2019 yılında yüzde 10,6 özkaynak kârlılığına karşılık yüzde 11,84 enflasyon yaşandı.

Pandemiyle birlikte özkaynak kârlılığı oranı ile enflasyon arasındaki makas daha da açılmaya başladı. Bankacılık sektörü zorlu 2020 yılını yüzde 10,5 özkaynak kârlılığı ile tamamlarken enflasyon yüzde 14,6 oldu; düşük faiz oranına dayalı yeni bir para politikasının devreye alındığı 2021 yılında yüzde 14 özkaynak kârlılığına karşın enflasyon yüzde 36,08’e yükseldi. 2022 yılında özkaynak kârlılığı yüzde 40,3’e yükselse de yüzde 64,27 olan enflasyonun çok gerisinde kalırken, 2023 yılında yüzde 34,5’e gerileyen özkaynak kârlılığına karşılık enflasyon yüzde 64,77’ye çıktı.

Nisan itibarıyla %26,8’e geriledi

Haziran 2023’ten itibaren uygulanmaya başlayan sıkı para politikası ile birlikte 2024 yıl sonunda özkaynak kârlılığı yüzde 26,5’e indi, enflasyon ise yüzde 44,38 gerçekleşti. Geçen yıl dezenflasyon programının devreye girmesiyle enflasyonda düşüş yaşansa da yüzde 27,2’lik özkaynak kârlılığına karşılık yüzde 30,89’luk enflasyon oldu. Bu yıl nisan itibarıyla TBB verilerine göre bankacılık sektörünün özkaynak kârlılığı yüzde 26,8 seviyesinde. Nisan itibarıyla yıllık tüketici enflasyonu ise yüzde 32,61. 2026 yılına umutla başlayan sektörün özkaynak kârlılığı yine enflasyonun altında kalmaya devam ediyor. Makroihtiyati önlemler and yüksek fonlama maliyetleri bu durumda etkili oluyor.

Net faiz gelirleri kârlılığı baskılıyor

Bankacılık sektörü kaynaklarının verdiği bilgiye göre özkaynak kârlılığı bankacılık sektörünün en önemli göstergelerinden biri. TBB Başkanı Alpaslan Çakar da güçlü özkaynak yapısının, bankacılık sektörünün olası konjonktürel risklere karşı dayanıklılığını artıran en temel unsurlardan biri olduğunu belirterek “2026 Nisan ayı itibarıyla, özkaynaklarımız 4.4 trilyon TL. Sektörümüzün ortalama özkaynak kârlılığı ise yüzde 26,8 olmuş ve enflasyonun bir miktar altında kalmıştır. Özkaynak kârlılığımızın minimum enflasyon oranında olması ihtiyatlı risk yönetimi, sürdürülebilir büyümenin finansmanına kesintisiz katkı verilebilmesi açısından da kritik önemdedir” dedi.

İşte bu derece önemli gösterge enflasyonu yenemeyince bankalar için olumlu olmuyor. Bankacılık kaynaklarının verdiği bilgiye göre sektörde tüm değerlendirmeler özkaynak kârlılığı oranına bakılarak gerçekleşiyor. Çünkü bankacılık sektörünün net kârı yüksek görünse de reel gelir elde edebilmek özkaynak kârlılığının enflasyonu yenmesine bağlı. Özkaynak kârlılığı bankanın sermayesinin etkinliğini de ortaya koyarken özkaynak kârlılığı başta net faiz marjı olmak üzere birçok unsurdan etkileniyor. Ama son yıllarda özkaynak kârlılığını baskılayan en önemli unsur net faiz marjı. Net faiz marjını da makroihtiyati tedbirler ile sıkı para politikası belirliyor.

Yıl sonu beklentisi %25-29 seviyesinde

2026 başında bankacılık sektöründe özkaynak kârlılığı beklentileri yüzde 25-29 bandında şekillenmişti ve savaş öncesi yıl sonu enflasyon tahminleri ışığında bankacılık sektörünün özkaynak kârlılığında enflasyonu yenme olasılığı vardı. Ancak şimdi piyasanın yıl sonu enflasyon beklentisi TCMB beklenti anketi verilerine göre yüzde 29,14 ile yüzde 30’a yakın seyrediyor. Bu durum 2026 yılında da bankacılık sektörünün özkaynak kârlılığının enflasyonun altında kalma olasılığının yüksek olduğuna işaret ediyor.

Banka grubu bazında değişim gösteriyor

İş Yatırım ekonomistlerinin hazırladığı raporda ortalama özkaynak kârlılığının banka grubu bazında değişim gösterdiğine dikkat çekildi. Rapora göre Nisan 2025 - Nisan 2026 döneminde sektör ortalaması yüzde 25-35 bandında seyretti. Gruplar arasında rapora göre katılım bankaları Mart 2026’da yaklaşık yüzde 56 seviyesine yükselerek veri setindeki en yüksek aylık özkaynak kârlılığına ulaştı. Rapora göre Mart 2026’daki güçlü toparlanma, faiz indirim döngüsünde kâr payı maliyetlerinin aktif getirilerden daha hızlı gerilemesinin kârlılığı geçici olarak desteklediğine işaret ederken nisanda ise ortalama özkaynak kârlılığı yaklaşık yüzde 26,5 seviyesine gerileyerek kısmi normalleşme gösterdi.

En iyi özkaynak kârlılığı mevduatsızlarda

Kalkınma ve yatırım bankaları da ikinci en güçlü grup oldu aynı dönemde. Yüzde 39-45 oranında özkaynak kârlılığı yakalayan kalkınma ve yatırım bankaları sektör ortalamasının belirgin üzerinde kaldı. İş Yatırım ekonomistleri bu tabloda yüksek faiz ortamında bu grubun mevduat maliyetlerinin bulunmamasının önemli avantaj sağladığını belirtti; kalkınma yatırım bankaları nisanda özkaynak kârlılığı yüzde 35,9 ile enflasyonu yendi.

Geçen yıl yaşanan iç siyasi gerilimde kamu mevduat bankalarının özkaynak kârlılığının yüzde 45’ten yüzde 9’a sert gerilediğini, diğer gruplarda yüzde 15-20 bandına düştüğünü kaydetti. Ardından yaşanan toparlanma sonrası ise Mart 2026’da yaklaşık yüzde 27 seviyesinde bulunan kamu mevduat bankaları ortalama özkaynak kârlılığının, Nisan 2026’da yüzde 13,9’a düşerek sektör ortalamasının belirgin altında kaldığı raporda yer aldı.

Yabancı mevduatta sert hareket yok

Özel mevduat bankaları, sektör ortalamasına en yakın seyreden grup oldu. Mayıs - Temmuz 2025 döneminde yaklaşık yüzde 15 seviyesine gerileyen grubun özkaynak kârlılığı, bu dönemde daha faize duyarlı mevduat tabanı nedeniyle net faiz marjı baskısıyla karşı karşıya kaldığını gösterdi. 2025’in ikinci yarısında toparlanma kademeli şekilde gerçekleşti ve Mart 2026’da yaklaşık yüzde 36 seviyesine ulaştı. Ancak nisanda grup yaklaşık yüzde 11,2 seviyesine sert gerileyerek veri setindeki en düşük seviyesini gördü.

Yabancı mevduat bankaları ise dönem boyunca yüzde 25-35 bandında kalarak en istikrarlı profili sergiledi. Bu grubun Nisan 2026’daki yaklaşık yüzde 29,4 seviyesi de bu dirençli görünümü teyit etti. İş Yatırım ekonomistleri “Bu durum, Türkiye’de faaliyet gösteren yabancı mevduat bankalarına özgü daha muhafazakâr risk iştahı ve daha sıkı maliyet disiplinini yansıtmaktadır. Bununla birlikte, aynı özellikler grubun olumlu faiz dönemlerinde yerli gruplar kadar yukarı yönlü potansiyel yakalayamamasına da neden olmaktadır” dedi.