İktisatçı Mahfi Eğilmez, “Vade sonunda dolara dönülürse kazanç ne olur?” başlıklı yazısında son iki yılda yüksek faiz politikası nedeniyle TL mevduat, tahvil ve para piyasası fonlarına yönelen yatırımcıların önemli kazançlar elde ettiğini ancak bu getirinin yalnızca faiz oranıyla değil, döviz kurundaki değişimle birlikte değerlendirilmesi gerektiğini belirtti.

Eğilmez, TL bazlı yatırımlarda asıl belirleyici unsurun faizden çok vade sonunda dolar kurunun hangi seviyede olacağına yazısında şu şekilde dikkat çekti:

"Son iki yılda yüksek faiz ortamı, birçok yatırımcıyı dövizden çıkıp TL mevduat, tahvil, bono ve para piyasası fonlarına yöneltti. Bu tercihin temel mantığı basitti: Yüksek faiz gelirinden yararlanmak, vade sonunda şartlar değişirse yeniden dövize dönmek.

Bu durum yalnızca yerli yatırımcılar için değil, carry trade ve benzeri yollarla Türkiye’ye kısa vadeli sermaye getirerek yatırım yapan yabancılar için de önemli getiriler yarattı.

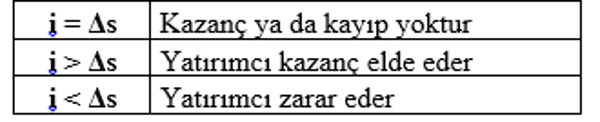

Ancak bu tür yatırımlarda performans yalnızca faiz oranıyla ölçülemez. Çünkü yatırımcının nihai amacı vade sonunda yeniden dolara dönmekse, elde ettiği faiz kadar kurdaki değişim de sonucu belirler. Başka bir ifadeyle yatırımın gerçek başarısı TL cinsinden değil, dolar cinsinden elde edilen getiriyle ölçülür. Bu nedenle faiz kazancının ne kadarının kur artışı tarafından eritildiğini de hesaba katmak gerekir. Bu ilişki aşağıdaki formülle gösterilebilir:

R = (1 + i) / (1 + Δs) - 1

Burada:

(i) = TL mevduat faizini (bütün senaryolarda vergi sonrası net % 38),

(Δs) = kurdaki artış oranını (TL’nin dolar karşısında değer kaybı),

(R) = dolar bazlı net getiriyi gösterir.

Buna göre dört farklı kur senaryosunu ele alıp bir yıllık bir dönem sonundaki getiri oranını hesaplayarak sonuçları değerlendirelim:

Tablo dikkat çekici bir sonuca işaret ediyor. Vergi sonrası net faiz oranı %38 olsa bile, kur artışı aynı düzeye ulaştığında dolar bazındaki kazanç tamamen ortadan kalkıyor. Kur artışı faiz oranını aştığında ise yatırımcı TL cinsinden kazanç elde etmesine rağmen dolar bazında zarar etmeye başlıyor.

Bu hesaplama zinciri bir gerçeği net biçimde ortaya koymaktadır: TL mevduatın dolar bazlı getirisi, faiz oranı ile kur artışı arasındaki yarışın sonucudur.

Faiz oranı (i), kur artışını (Δs) ne ölçüde aşarsa dolar bazındaki getiri de o ölçüde yükselir.

Son iki yılda uygulanan politikalar sonucunda kur artışı çoğu zaman TL faizlerinin altında kaldığı için, TL mevduat, tahvil, bono ve para piyasası fonlarına yatırım yapanlar dolar bazında da önemli getiriler elde ettiler. Bunun sonucu olarak hem yerli yatırımcılar hem de Türkiye’ye kısa vadeli sermaye getiren yabancı yatırımcılar yüksek kazançlar sağladılar.

Ancak geçmişte elde edilen bu sonuçların gelecekte de aynı şekilde tekrarlanacağını varsaymak doğru değildir. Aynı faiz oranı altında bile kur artışının hızlanması durumunda dolar bazındaki getiri hızla azalabilir, hatta negatife dönebilir.

Bu nedenle TL mevduata, TL tahvillere veya TL bazlı yatırım fonlarına yatırım yaparken üzerinde durulması gereken temel mesele faiz oranı değil, vade sonunda dolar kurunun nerede olacağıdır. Çünkü yatırımcının dolar bazındaki kazancını belirleyen unsur, faiz ile kur artışı arasındaki ilişkinin nasıl şekilleneceğidir."