MERVE YİĞİTCAN - YENER KARADENİZ / İSTANBUL

İstanbul Sanayi Odası (İSO) tarafından 1968 yılından bu yana açıklanan ve ‘Türk sanayisinin en kapsamlı röntgeni’ kabul edilen İSO-Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması’nın 2025 yılı sonuçları açıklandı. İSO Yönetim Kurulu Başkanı Erdal Bahçıvan tarafından açıklanan araştırmanın sonuçları, sanayi devlerinin üretimden satışlarda son 3 yılda reel olarak yaşanan daralmanın ardından bu yıl kısmi de olsa toparlanmaya başladığını, ancak finansman giderlerindeki yükün toparlanmayı baskıladığını ortaya koydu.

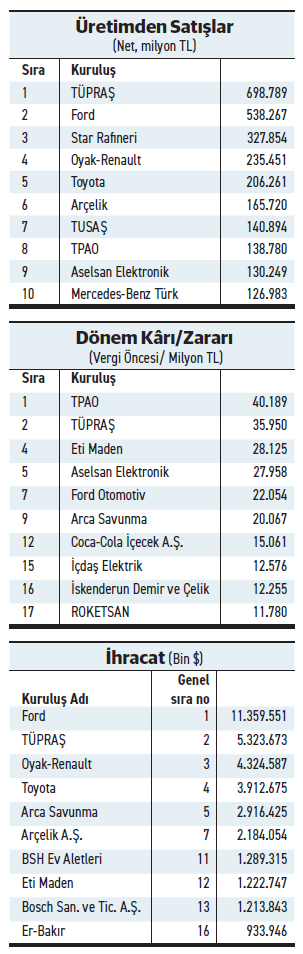

Araştırma sonuçlarına göre, üretimden satışlarda (net) en büyük ilk üç kuruluş 2023 ve 2024’te olduğu gibi bu yıl da değişmedi. TÜPRAŞ, 2025 yılında elde ettiği 698,7 milyar TL’lik üretimden satış tutarı ile birinci olurken; Ford Otomotiv 538,2 milyar TL’lik üretimden satışı ile ikinci; 327,8 milyar TL’lik üretimden satış tutarıyla da Star Rafineri üçüncü sırada yer aldı. İlk 10’daki en dikkat çekici gelişme 2025’te ilk kez 2 savunma sanayi şirketinin listeye girmesi oldu. TUSAŞ ilk 10’a yedinci sıradan girerken, Aselsan dokuzuncu sırada kendine yer buldu.

İlk 50’nin payı yüzde 48,6

Türk sanayisi küreselde tarife savaşları ve jeopolitik gerilim, içeride de sıkı para politikası ve yavaşlayan dezenflasyonun etkisi altında 2025 yılını geçirirken, söz konusu koşullar İSO 500 göstergelerinde de etkili oldu. 2025 yılında İSO 500’ün üretimden satışları yüzde 28 artışla 8 trilyon 688 milyar liradan 11 trilyon 118 milyar liraya yükseldi. 2025’te yüzde 25,4 olan yıllık ortalama Yurt İçi ÜFE enflasyonu baz alındığında ise üretimden satışların reel olarak yüzde 2,1 oranında arttığı görüldü. Böylece 2022’te yüzde 4,2; 2023’te yüzde 5,2 ve 2024’te yüzde 3,4 olan reel düşüş, 2025 yılında ılımlı bir pozitif büyümeye dönüştü. Bununla beraber söz konusu sınırlı reel artış, satışlardaki zayıf performansın devam ettiğine işaret etti.

Araştırmada, üretimden satışların 50’lik gruplara göre dağılımına bakıldığında, İSO 500 içinde ölçek yapısının genel olarak korunduğu görülüyor. İlk 10 şirketin İSO 500’deki ağırlığı, geçen yıllara göre 0,4 puan gerileyerek yüzde 24,4 olarak gerçekleşti. İlk 50 kuruluşun payı da 2025 yılında ılımlı bir gerileme göstererek yüzde 48,6 olarak hesaplandı. Buna rağmen, uzun yıllardır olduğu gibi İSO 500’ün yarısına yakınını oluşturmaya devam etti. Dolayısıyla bu tablo, büyük ölçekli üretimin sanayi içindeki belirleyici ağırlığını da bir kez daha ortaya koymuş oldu.

İhracatta Türkiye genelini solladı

Türkiye ihracatının yüzde 4,4; sanayi malları ihracatının da yüzde 4,5 arttığı 2025 yılında İSO 500’ün ihracatı çok daha yüksek bir ivme gösterdi. Zorlu küresel rekabet koşullarına rağmen, devlerin ihracatı 2024 yılındaki yüzde 1,5’lik ılımlı artışın ardından, 2025 yılında yüzde 8,4 oranında büyüyerek 104,7 milyar dolara çıktı. İSO 500’ün Türkiye sanayi ihracatı içindeki payına bakıldığında da sonuçlar, İlk 500’ün lokomotif rolünü bir kez daha tescilledi. Buna göre, 2025 yılında Türkiye ihracatının yüzde 38,3’ü, sanayi ihracatının ise yüzde 39,7’si İSO 500 şirketleri tarafından yapıldı. Bu oranlar bir önceki yıl sırasıyla yüzde 36,9 ve yüzde 38,3 olarak gerçekleşmişti.

Karlılıkta güçlü artış var, ama…

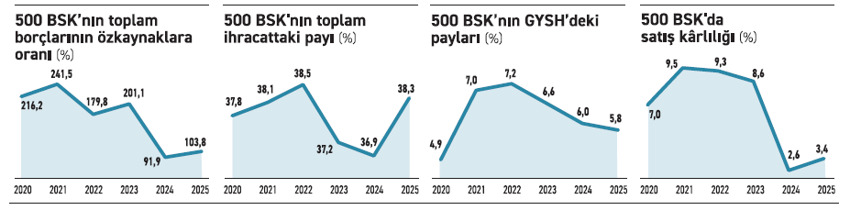

Araştırmada yakından takip edilen göstergelerin başında karlılık geliyor. Bu noktada 2024’teki zayıf tablonun aksine, 2025 yılında karlılık rasyolarında güçlü nominal artışlar dikkat çekiyor. Buna göre, İSO 500’ün faaliyet karı 2025’te yüzde 57,1 oranında artarak 641 milyar liradan 1 trilyon liraya yükseldi. Buna paralel olarak faaliyet karlılığı oranı da yüzde 6,2’den yüzde 7,7’ye çıktı. Ancak bu oran, 2015-2024 ortalaması olan yüzde 10,4’ün oldukça altında kaldı.

2025’te İSO 500’ün vergi öncesi kar ve zarar toplamı yüzde 64,7 artışla 267 milyar liradan 441 milyar liraya ulaştı. Vergi öncesi dönem kar ve zarar toplamının net satışlara oranı ise yüzde 2,6’dan yüzde 3,4’e yükseldi. Ancak bu oranın da son on yılın ortalaması olan yüzde 6,8’in oldukça altında gerçekleştiği görülüyor. Yanı sıra faiz, amortisman ve vergi öncesi kar ve zarar toplamı da (FAVÖK) yüzde 37,5 ile daha sınırlı bir artış göstererek 1 trilyon 137 milyar liradan 1 trilyon 811 milyar liraya yükseldi. Bu artış, FAVÖK karlılığı oranını yüzde 12,8’den yüzde 13,9’a çıkararak, 2015-2024 ortalaması olan yüzde 14’e yakınsadı.

Zarar edenlerde rekor yinelendi

Kârlılık rasyolarında yaşanan güçlü nominal iyileşmelere rağmen, zarar eden kuruluş sayısı değişmedi. Vergi öncesi dönem kârı/zararı büyüklüğüne göre zarar eden firma sayısı, 2001 krizi sonrası rekor seviyeye ulaştığı 2024 düzeyini koruyarak 152’de kaldı. Faiz, amortisman ve vergi öncesi kâr/zarar göstergesinde ise zarar eden firma sayısı yalnızca 1 adet azalarak 18’e geriledi. Finansman giderlerinin faaliyet kârına oranı, 2024’te büyük bir sıçramayla yüzde 96,6’ya kadar yükseldikten sonra 2025’te yüzde 84,9’a geriledi. Bu oran, İSO 500’ün uzun yıllardır düzelmeyen en kritik göstergelerinden biri olmayı sürdürüyor.

Toplam borçlar, aktif toplamı ve özkaynaklardan hızlı arttı

İSO 500’ün kârlılık bileşenlerine bakıldığında, 2024’te 35 milyar lira civarında olan net kambiyo zararı, 2025’te yaklaşık 172 milyar liraya yükseldi. Böylece bir önceki yıl net satışlara oranla yüzde 0,3 seviyesinde olan kambiyo net zararı, 2025’te 1 puan artarak yüzde 1,3’e çıktı. Kambiyo zararı dışındaki üretim faaliyeti dışı gelir ve giderlerden elde edilen net kâr ise 2025’te geçen yıla göre yüzde 43 oranında artarak 484 milyar liraya yükseldi.

Araştırmanın bilanço göstergelerine mercek tutulduğunda, 2 yıl uygulandıktan sonra enflasyon muhasebesinin uygulanmadığı 2025’te, aktif toplamı ve özkaynaklardaki artışlar enflasyonun altında kalırken toplam borçlar daha hızlı büyüdü. Aktif tarafında dönen varlıklar yüzde 31,5; duran varlıklar ise yüzde 16,2 oranında artış gösteri. Aktif toplamındaki artış yüzde 23 oldu. Pasif tarafında ise özkaynaklar yüzde 15,8 artarken, toplam borçlardaki artış yüzde 30,8 ile daha yüksek oldu.

Çalışan başına maaş ve ücretlerde reel artış %5,9

İstihdamdaki gelişmelere yönelik olarak, araştırmada şu ifadeler kullanıldı:

“Türkiye'de 2025 yılında toplam istihdam 54 bin kişi azalırken, sanayi sektöründeki istihdam kaybı 169 bin ile çok daha yüksek gerçekleşmiştir. 2025 yılında İSO 500'ün istihdamı sanayinin geneli ile aynı oranda, yüzde 2,5 (20.568 kişi) gerileyerek 803.677 kişiye inmiştir. İstihdamdaki gerileme, hem özel (yüzde 2,1; 16.200 kişi) hem kamu kuruluşları (yüzde 9,6; 4.368 kişi) için geçerli olmuştur. 2025 yılında İSO 500'de ödenen brüt maaş ve ücretler (tam istihkak olarak) yüzde 39,3 oranında artarak 1,1 trilyon TL olmuştur. Ödenen maaş ve ücretlerindeki artış, yüzde 2,5'lik istihdam düşüşü ile değerlendirildiğinde, çalışan başına ödenen maaş ve ücretlerdeki artış yüzde 42,9'a çıkmaktadır. Söz konusu oran yıllık ortalama TÜFE enflasyonundan (yüzde 34,9) arındırıldığında çalışan başına ödenen maaş ve ücretler 2025 yılında reel olarak yüzde 5,9 oranında artmıştır."

2025’te belirgin bir şekilde sektörel ayrışma yaşandı

İstanbul Sanayi Odası’nın açıkladığı İSO 500 araştırmasının sonuçlarını değerlendiren Bahçıvan, geride bıraktığımız yıl sanayide belirgin sektörel ayrışmaların öne çıktığını söyledi. Bahçıvan, “Özellikle emek-yoğun geleneksel sektörlerimiz önemli ölçüde zorlanırken, savunma sanayii başta olmak üzere teknoloji yoğun sektörlerde güçlü üretim artışlarının yaşandığını gözlemlemekteyiz” dedi.

Son iki yıldır yüksek seyreden faiz ve finansman maliyetlerinin üretimden yatırıma, istihdamdan rekabet gücüne kadar sanayinin tüm alanlarını olumsuz etkilediğini ifade eden Bahçıvan, Türkiye’nin en büyük sanayi kuruluşlarının dahi bu yük altında faaliyetlerini sürdürmekte zorlandığını belirtti. Bahçıvan, küçük ve orta ölçekli işletmelerin karşı karşıya kaldığı tablonun ise çok daha ağır olduğunu söyledi. Dirençli enflasyon ve yüksek faiz ortamının 2026 yılında da devam edeceğine işaret eden Bahçıvan, özellikle ihracat kredileri dahil olmak üzere finansmana erişimi zorlaştıran uygulamaların yeniden değerlendirilmesi gerektiğini kaydetti. Bahçıvan, kamu bankalarının genel müdürleriyle yapılacak toplantıda kredi maliyetleri ve finansmana erişim sorunlarının ayrıntılı biçimde ele alınacağını açıkladı.

İhracat ve AR-GE’de olumlu tablo

Zorlu koşullara rağmen İSO 500 verilerinin sanayinin dayanıklılığına da işaret ettiğini söyleyen Bahçıvan, şirketlerin ihracatının yüzde 8,4 artışla 104,7 milyar dolara yükseldiğini belirtti. Bu sonucun Türk sanayisinin küresel pazarlardaki güçlü konumunu koruduğunu gösterdiğini ifade etti. Araştırmada AR-GE harcaması yapan firma sayısının ve toplam AR-GE harcamalarının artmasının yenilikçilik kapasitesindeki gelişimi ortaya koyduğunu vurgulayan Bahçıvan, yüksek teknoloji yoğunluklu sektörlerin üretimden aldığı payın yüzde 7,6’ya yükselmesinin de geleceğe yönelik umutları artırdığını söyledi.

Halka açık şirket sayısı arttı

İSO 500 içinde halka açık kuruluş sayısının 91’e yükseldiğine dikkat çeken Bahçıvan, bunun sermayenin tabana yayılması ve şirketlerin nitelikli finansmana erişimi açısından önemli bir gelişme olduğunu dile getirdi. İstihdam verilerinin sanayide farklı bir dönüşüme işaret ettiğini belirtilen Bahçıvan, çalışan sayısındaki sınırlı gerilemenin artık rekabet gücünün yalnızca çalışan sayısıyla değil, nitelikli insan kaynağıyla ölçüldüğünü gösterdiğini söyledi.

Yurtdışı borçlanma eğilimi artıyor

Toplantıda basın mensuplarının sorularını da yanıtlayan İSO Başkanı Bahçıvan, İSO 500 araştırmasında en çarpıcı verinin hangisi olduğu yönündeki soruya, “En önemli mutabakat noktası finansmandaki yüksek gider payı. Geçen sene 96 olan değer bu dönem 80 civarına olan ve ortalaması da 85’e yakın olan bir finansman ortalaması tüm sanayi kuruluşlarının yakındıkları en önemli konu. Birinci önceliğimiz bu” dedi.

Gıda sanayiindeki firma sayısının artışının nedenine yönelik soruya ise Bahçıvan, “Halkın tüketimini en rahat gerçekleştirebileceği yer gıdaya dönük harcamalar oluyor. Bu konuda da Türkiye’de gıda firmaları kendilerini geliştirecek yeni ürün ve ihracat çalışmaları içindeler. Sadece enflasyondan kaynaklanan bir gelişme olarak görmüyorum. Halkın tüketimindeki gıda payının özellikle de zorlu dönemlerde gıdanın toplam tüketimindeki payının artmasının payı var” ifadelerini kullandı.

Kurda bir düzeltme olması ihtiyacı olup olmadığı yönündeki soruya ise Bahçıvan, “Konsolidede kambiyo yüzde 90.9'luk bir değişim varken kamyon zararlarında da yüzde 108.9'luk bir değişim var. İkisinin toplam paçalı -171. Geçen yıla göre yüzde 0.3'ten 1.8'e bir yükselme var. Onun için çok rahatsız edici bir tablo yok. Burada bazı firmalarımızın taşıdığı döviz yüklerinin oluşturmuş olduğu bir paçaldan da kaynaklanıyor olabilir. Ama bir gerçek var şirketlerimizin giderek yurtdışı kaynaklı borçlara yöneldiğini görüyoruz” şeklinde konuştu.

İSO 500’de öne çıkanlar

■ İSO 500’ün üretimden satışları yüzde 28 artışla 8 trilyon 688 milyar liradan 11 trilyon 118 milyar liraya yükseldi.

■ İSO 500’ün ihracatı 2025 yılında yüzde 8,4 oranında büyüyerek 104,7 milyar dolara çıktı.

■ İSO 500’ün Türkiye sanayi ihracatı içindeki payı 2025 yılında 1,4 puan artışla yüzde 39,7’ye yükseldi.

■ İSO 500’ün faaliyet karı 2025’te yüzde 57,1 oranında artarak 641 milyar liradan 1 trilyon liraya yükseldi.

■ Faaliyet karlılığı oranı yüzde 6,2’den yüzde 7,7’ye çıktı. Ancak bu oran, 2015-2024 ortalaması olan yüzde 10,4’ün oldukça altında kaldı.

■ 2025’te İSO 500’ün vergi öncesi kar ve zarar toplamı yüzde 64,7 artışla 267 milyar liradan 441 milyar liraya yükseldi. Vergi öncesi dönem kar ve zarar toplamının net satışlara oranı ise yüzde 2,6’dan yüzde 3,4’e ılımlı bir artış gösterdi.

■ 2025 yılında İSO 500 şirketlerinin devreden KDV tutarı yüzde 42,1 oranında artarak 120 milyar liranın üzerine çıktı.

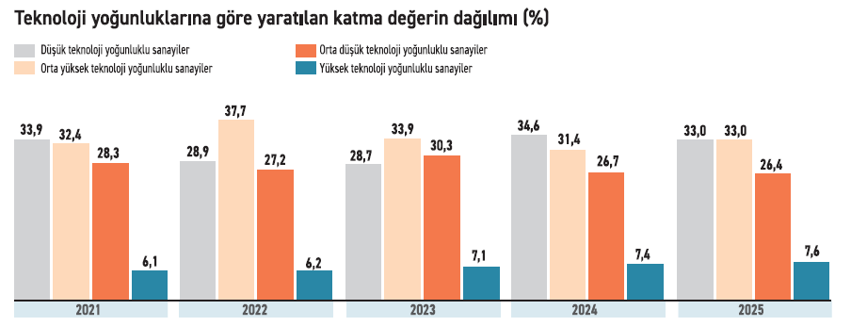

■ İSO 500’de 2025 yılında yaratılan katma değer içinde en yüksek pay yüzde 33 ile düşük ve orta-düşük teknoloji yoğunluklu sektörlerden geldi.

■ 2024 yılına göre düşük teknolojili sektörlerin payı 1,6 puan azalırken, orta-düşük teknolojili sektörlerin payı aynı oranda arttı. Orta-yüksek teknolojili sanayiler grubunun payı ise 0,3 puan gerileyerek yüzde 26,4’e düştü.

■ 2023 ve 2024 yıllarında 265 ile aynı seviyede kalan Ar-Ge harcaması yapan kuruluş sayısı, 2025 yılında 8 adet artarak 273’e yükseldi ve 2018’den sonraki en yüksek seviyesine ulaştı.

■ 2025 yılında İSO 500’ün AR-GE harcamaları, yüzde 31,4 artarak 79,7 milyar TL’ye yükseldi. AR-GE harcamalarının üretimden satışlara oranı da yüzde 0,72 ile bugüne kadar ölçülen en yüksek düzeyine ulaştı.

■ 2025 yılında İSO 500 istihdamı yüzde 2,5 düşüşle 804 bin kişiye geriledi. Aynı yılda tam istihkak olarak ödenen brüt maaş ve ücretlerin yüzde 39,3 ile 1,1 trilyon liraya yükseldi. Çalışan başına ödenen maaş ve ücretlerdeki artış yüzde 42,9’a çıktı.

Yurtdışı borçlanmadan korkmamak lazım

■ Döviz açık pozisyonu üzerindeki artışının risk unsuru oluşturup oluşturmadığı yönündeki soruyu yanıtlayan Bahçıvan, “Firmalarımızın iç piyasadaki kaynak bulma noktasındaki kısıtlar, yurtdışından kaynak bulma ihtiyacını artırıyor. Yurtdışına dönük borçlanmada ivme artışımız var. Türkiye yurtdışından borç alabilen bir ülke konumuna döndü. Son 2-3 yıldır oluşan kredibilite böyle bir fırsatı Türk sanayicisine verdi. Bundan çok korkmamak lazım” diye konuştu. Önümüzdeki dönem iflas dalgasının büyük şirketlere sıçrasının beklenip beklenmediğine yönelik ise İSO Başkanı Bahçıvan, çok kritik rakamlara ulaşmasa da zor durumda olan firmaların sayısının arttığını belirterek, “Sanayi sektörünün farklı bir finansman anlayışı ile değerlendirilmesi gerekiyor” dedi.

Devlerin 3'te 2'si düşük ve orta-düşük teknolojili

Araştırmada teknoloji yoğunluklarına göre katma değer dağılımına bakıldığında, burada sanayinin nitelikli ve teknoloji odaklı dönüşüm ihtiyacı bir kez daha gözler önüne seriliyor. Buna göre, 2024 yılında yaratılan katma değer içerisinde düşük ve yüksek teknoloji yoğunluklu sektörlerin payı artarken, orta-düşük ve orta-yüksek teknolojili sektörlerin payları gerilemişti. 2025 yılında ise düşük teknoloji yoğunluklu sektörlerin payı 1,6 puan azalırken, orta-düşük teknolojinin payı ise 1,6 puan artış göstermiştir. Böylece 2024'te sırasıyla yüzde 34,6 ve yüzde 31,4 olan bu iki grubun payı 2025 yılında yüzde 33 olarak birbirine eşitlendi.

Orta-yüksek ve yüksek teknoloji yoğunluklu sektörlerin paylarında ise değişim görece sınırlı oldu. Orta-yüksek teknolojili sektörlerin payı 0,3 puan düşüşle yüzde 26,4'e gerileyerek son 5 yılın en düşük seviyesinde gerçekleşirken, yüksek teknolojinin payı ise kademeli artış eğilimini sürdürerek yüzde 7,4'ten yüzde 7,6'ya çıktı. Veri geçmişine göre, yüksek teknoloji yoğunluklu sektörlerin payı ilk kez 2018 yılında hissedilir bir artış göstererek yüzde 5'in üzerine çıkmış, 2019'da yüzde 6,9'a kadar ulaştıktan sonra üst üste iki yıl kısmi düşüşle 2021'de yüzde 6,1'e gerilemişti. Takip eden dört yıl boyunca artış eğilimi gösteren oran, 2025 yılında şimdiye kadar ölçülen en yüksek düzeye ulaştı. 2025 yılı itibarıyla 473 imalat sanayi firmasından 179'u düşük, 136'sı orta-düşük, 138'i orta-yüksek ve 20'si yüksek teknoloji yoğunluklu sektörlerde faaliyet gösteriyor.

Ar-Ge harcamalarının yüzde 72’si 3 sektörden

2025 yılında İSO 500'ün Ar-Ge harcamaları, anket verilerine göre 79,7 milyar TL olarak gerçekleşirken, bir önceki yıla göre yüzde 31,4 oranında artış gösterdi. Böylece Ar-Ge harcamalarının üretimden satışlara oranı çok sınırlı bir artışla yüzde 0,7'den yüzde 0,72'ye yükselerek ve 2015'ten bu yana en yüksek düzeye ulaştı. Ar-Ge harcamalarındaki artış yıllık ortalama Yİ-ÜFE enflasyonu baz alındığında yüzde 4,8'lik reel artışa işaret ediyor. 2025'te en yüksek Ar-Ge harcaması gerçekleştiren ilk üç sektör değişmeyerek sırasıyla motorlu kara taşıtları (39,1 milyar TL), elektrikli teçhizat imalatı (9,7 milyar TL) ve bilgisayar-elektronik (8,6 milyar TL) oldu. İSO 500'ün toplam Ar-Ge harcamalarının yüzde 72,1'ini bu üç sektördeki kuruluşlar yaptı.