Berkay YILMAZ

Borsa İstanbul’da yılın ilk yarısını geride bırakıyoruz. BIST 100 endeksi yılbaşından bu yana TL bazında %26,8, dolar bazında ise %17 değer kazandı. Yıla güçlü bir başlangıç yapan endeks, özellikle mart ve mayıs aylarında artan belirsizliklerle birlikte zaman zaman sert dalgalanmalar yaşadı.

Mart ayında küresel faiz beklentilerindeki değişim ve yurt içindeki para politikasına ilişkin belirsizlikler fiyatlamalar üzerinde etkili olurken, mayıs ayında İran kaynaklı jeopolitik riskler ve enerji fiyatlarındaki sert yükseliş risk iştahını zayıflattı. Ancak jeopolitik tansiyonun yeniden düşmesi, petrol fiyatlarının geri çekilmesi ve enflasyonda kademeli yavaşlama beklentilerinin güçlenmesiyle birlikte Borsa İstanbul, yaşadığı kayıpların önemli bölümünü telafi etmeyi başardı.

Önümüzdeki dönemde piyasaların odağı yeniden makroekonomik verilere ve para politikasına çevrilmiş durumda. Enflasyondaki düşüş eğiliminin devam etmesi ve Merkez Bankası’nın yılın ikinci yarısında faiz indirimlerine başlayabileceğine yönelik beklentilerin güçlenmesi halinde BIST 100’de yukarı yönlü hareketlerin yeniden ivme kazanabileceğini düşünüyoruz.

Sektörlerde belirgin ayrışma yaşandı

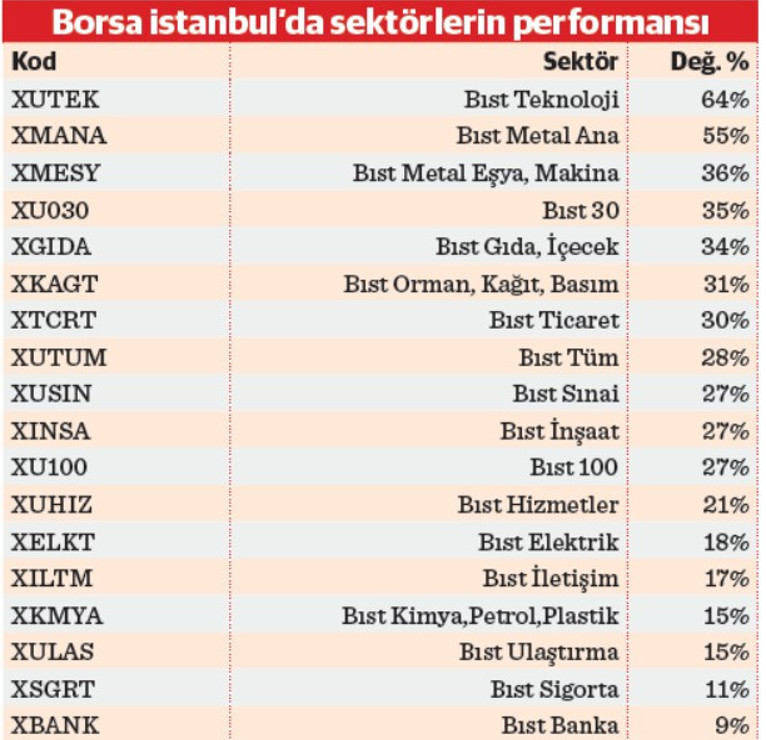

Yılın ilk yarısında sektör performansları incelendiğinde belirgin bir ayrışma dikkat çekti. En güçlü performansı %64 yükselişle BIST Teknoloji endeksi sergilerken, onu %55 ile BIST Metal Ana Sanayi ve %36 ile BIST Metal Eşya Makine endeksi takip etti. Özellikle ASELSAN öncülüğünde savunma sanayii ve yüksek katma değerli üretim temalarının öne çıktığını izledik.

BIST 30 endeksi de %35 yükselerek BIST 100’ün üzerinde getiri sağladı. Gıda, ticaret ve inşaat sektörleri de yılın ilk yarısında endeksin üzerinde performans gösteren alanlar arasında yer aldı.

Buna karşılık, faiz indirim sürecinin ötelenmesi ve sıkı para politikasının iç talep üzerindeki baskısı nedeniyle tüketim odaklı sektörlerde yükselişler daha sınırlı kaldı. Yılın ilk yarısında en zayıf performans gösteren sektör ise %9 yükselen bankacılık oldu. Faiz indirimi beklentileri zaman zaman banka hisselerini desteklese de, Merkez Bankası’nın sıkı likidite politikasını sürdürmesi, yüksek fonlama maliyetleri ve faiz indirimlerine ilişkin belirsizlikler sektörün performansını baskıladı. Benzer şekilde sigorta, ulaştırma ile kimya-petrol-plastik sektörleri de BIST 100’ün gerisinde kaldı.

Öne çıkan şirketler

Önümüzdeki dönemde Türk Telekom, Yeo Teknoloji ve Kuzey Boru’nun öne çıkmasını bekliyoruz.

Bulls Yatırım olarak Türk Telekom’u 109,20 TL hedef fiyat ve Endeks Üstü Getiri tavsiyesiyle araştırma kapsamımıza dahil etmiştik. Şirketin gelir büyümesinin üzerinde gerçekleşen FAVÖK artışı ve marjlardaki iyileşme, operasyonel verimliliğin kârlılığa güçlü şekilde yansıdığını gösteriyor. Mevcut çarpan seviyeleri, güçlü operasyonel görünüm ve orta vadeli büyüme potansiyeli dikkate alındığında TTKOM hisselerinin cazip bir risk-getiri profili sunduğunu ve benzer şirketlere kıyasla görece iskontolu işlem gördüğünü düşünüyoruz.

Yeo Teknoloji için 12 aylık hedef fiyatımız 173,50 TL seviyesinde bulunuyor. Şirketin Tuzla’da devreye aldığı yıllık 5 GWh kapasiteli enerji depolama sistemleri üretim tesisini büyüme hikâyesi açısından kritik bir eşik olarak değerlendiriyoruz. Reap Great Power iş birliğiyle üretilecek batarya sistemlerinin Türkiye’nin yanı sıra Avrupa, Asya ve Afrika pazarlarında satışa sunulacak olması, şirketin küresel enerji dönüşümündeki konumunu güçlendirecek önemli bir adım niteliğinde.

Kuzey Boru için ise 48,86 TL hedef fiyatla Endeks Üstü Getiri tavsiyemizi sürdürüyoruz. Şirketin son yıllarda gerçekleştirdiği büyük ölçekli yatırımların tamamlanması ve yeni üretim tesislerinin devreye girmesiyle birlikte, yatırımların finansallara olumlu katkısının özellikle 2026 yılında daha belirgin hale gelmesini bekliyoruz. İlk çeyrekte zayıf makroekonomik görünüm ve jeopolitik gelişmeler nedeniyle operasyonel performans beklentilerin altında kalsa da, ikinci çeyrekten itibaren toparlanmanın hız kazanacağını ve yılın ikinci yarısında büyümenin belirgin şekilde güçleneceğini öngörüyoruz.

Yurt içinde gözler haziran enflasyonunda

Yurt içinde haftanın en önemli verisi, 3 Temmuz Cuma günü saat 10.00’da açıklanacak haziran ayı TÜFE rakamı olacak. Bu veri, 23 Temmuz’daki Merkez Bankası toplantısı öncesinde para politikasına ilişkin beklentileri şekillendirecek en önemli göstergelerden biri konumunda.

İran kaynaklı jeopolitik gelişmeler nedeniyle geçici olarak yükselen yıllık enflasyonun haziran ayında yeniden düşüş eğilimine girmesini bekliyoruz. Bu çerçevede aylık enflasyonun yaklaşık %1, yıllık enflasyonun ise %32 seviyesine gerileyebileceğini öngörüyoruz. Hatırlanacağı üzere Merkez Bankası haziran toplantısında politika faizini %37 seviyesinde sabit bırakmıştı. Banka, daha önce bu orandan fonlamayı askıya alarak piyasayı %40 seviyesindeki gecelik borç verme faizi üzerinden fonlamaya başlamış ve İran kaynaklı jeopolitik risklerin etkilerine karşı likidite koşullarını sıkılaştırmıştı.

Merkez Bankası Başkanı Fatih Karahan’ın da enflasyon verileri görülmeden haftalık repo fonlamasına dönmenin uygun olmayacağı yönündeki mesajları, piyasalarda sıkı para politikasının süreceği beklentisini güçlendirdi. Bu açıklamaların ardından özellikle bankacılık hisselerinde satış baskısı öne çıktı. Bu nedenle haziran ayı enflasyon verisinin piyasaların kısa vadeli yönü açısından kritik olacağını düşünüyoruz.

Merkez Bankası’nın temmuz toplantısının ardından yeniden haftalık repo ihalelerine başlayabileceğini ve böylece efektif fonlama faizinin %40’tan %37’ye gerileyebileceğini değerlendiriyoruz. Bununla birlikte temmuz ayında politika faizinde bir değişiklik beklemiyoruz. İlk faiz indiriminin ise eylül toplantısında 100 baz puanlık bir adımla gelebileceğini öngörüyoruz.

Jeopolitik risklerin azalması, enerji fiyatlarındaki geri çekilme ve enflasyondaki düşüş eğiliminin sürmesi, önümüzdeki dönemde para politikası açısından belirleyici olmaya devam edecek.

ABD istihdam verisi Fed beklentilerini şekillendirecek

Küresel tarafta haftanın en önemli gündemi ise perşembe günü açıklanacak ABD haziran ayı istihdam raporu verisi olacak. Piyasalar istihdamın haziran ayında 115 bin kişi artmasını, işsizlik oranının ise %4,3 seviyesinde gerçekleşmesini bekliyor. İstihdamın beklentilerin üzerinde gelmesi ve ücret artışlarının hız kazanması halinde Fed’in sıkı para politikasını daha uzun süre koruyabileceğine yönelik beklentiler güçlenebilir.

Geçtiğimiz hafta açıklanan ve Fed’in yakından takip ettiği çekirdek kişisel tüketim harcamaları fiyat endeksi mayıs ayında aylık %0,3, yıllık bazda ise %3,4 arttı. Verinin ardından yıl sonuna kadar yeni bir faiz artışı beklentileri bir miktar zayıflasa da, güçlü dolar görünümü değerli metaller üzerinde baskı oluşturmaya devam etti. Ons altın haftayı yaklaşık %2 düşüşle tamamlarken, gümüşteki haftalık kayıp %9’a yaklaştı.

Bu nedenle açıklanacak istihdam verisi, Fed’in sonraki adımlarına ilişkin beklentiler açısından belirleyici olacak. Mevcut fiyatlamalar temmuz ayında faizlerin sabit tutulacağına işaret etse de, güçlü istihdam ve enflasyon verileriyle birlikte enerji fiyatlarında yaşanabilecek olası yeni bir yükseliş, eylül toplantısına yönelik faiz artışı beklentilerini yeniden gündeme taşıyabilir.