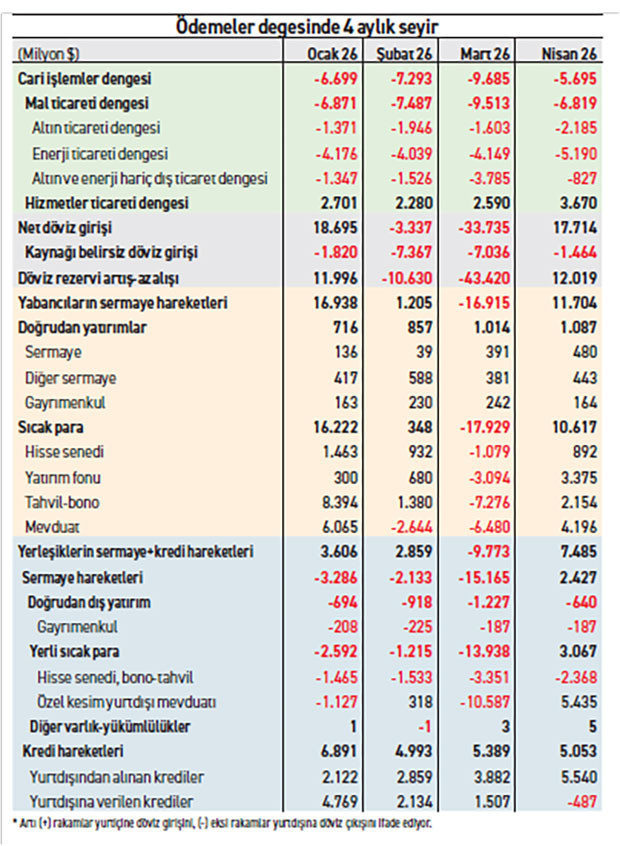

Aylık 5,7 milyar dolar cari açık, yıllık 60 milyar dolarlık açık anlamına gelir. Mart ayındaki aşırı yüksek düzeye göre gerilemiş olmasına rağmen cari işlemler açığı yüksek tempoda seyrediyor. Yılın ilk 4 ayındaki cari açık, geçen yıla göre yüzde 30 artarak 29.37 milyar dolara çıktı.

Ödemeler dengesinin sermaye hareketleri ayağındaki gelişmelere mart ayında ABD ve İsrail’in saldırısıyla başlayan İran savaşı damga vurmuş ve bir dizi olumsuz rekor ortaya çıkmıştı. Gerek yerli sıcak para, gerekse yabancı sıcak para çıkışı tarihi rekor düzeylere sıçramıştı. Nisan ayı ödemeler dengesi verileri, savaşın ilk etkisinin atlatıldığını ve bir geri dönüş yaşandığını gösteriyor.

Ama ortaya çıkan resim, aynı zamanda ödemeler dengesinin ne kadar oynak ve istikrarsız bir iklimde ayakta kalmaya çalıştığını da ortaya koyuyor. Son 4 ayın verilerini yan yana koyup baktığımızda bu güvensiz durumu net olarak görüyoruz:

- Önce cari işlemler dengesi tarafına bakacak olursak, cari açık miktarında mart ayında 9.69 milyar dolar ile tarihin en yüksek ikinci aylık açığının ardından nisanda açığın 5,7 milyar dolara indiğini görüyoruz.

Cari açıktaki yıllık artış ürkütücü boyutta

- Ancak bu sevinilecek bir rakam da değil. Aylık 5,7 milyar dolar cari açık, yıllık 60 milyar dolarlık açık anlamına gelir. Mart ayındaki aşırı yüksek düzeye göre gerilemiş olmasına rağmen cari işlemler açığı yüksek tempoda seyrediyor. Yılın ilk 4 ayındaki cari açık, geçen yıla göre yüzde 30 artarak 29,37 milyar dolara çıktı. 12 aylık toplam cari açıktaki yıllık artış ise yüzde 76,29 gibi ürkütücü boyutta. 12 aylık toplam cari açık mart ayına göre gerilemesine rağmen 36.98 milyar dolar düzeyinde.

- Bunda ihracattaki aylık artış etkili olmuş gözüküyor. Bunun arkasının gelip gelmeyeceği önemli. Bir diğer önemli nokta ise, enerji hariç ithalat miktarının, tarihin en yüksek ikinci cari açığının kaydedildiği mart ayındaki düzeyini koruyor olması. İthalat temposundan bir şey kaybetmiş değil.

- Sermaye hareketleri cephesinde mart ayındaki şokun ardından bir geri dönüş var, ama bu dönüş, sermaye hareketlerindeki gelgitlerin hem frekansının çok sık olabildiğini, hem de dalga boyunun çok yüksek olduğunu da gösteriyor. Bu kadar oynak bir tansiyonun sağlıklı bir durum olduğunu söylemek imkansız.

Yabancı, kalıcı olmayı değil hızla kaçacak politikayı benimsiyor

- Yabancı sıcak parada hatırı sayılır bir geri dönüş olmakla birlikte bu miktar martta kaçan sıcak paranın yüzde 60’ı düzeyinde. Nisan itibarıyla, martta kaçan sıcak paranın yüzde 40’ı geri dönmüş değil. Mart ayında yabancı sıcak parada 17.93 milyar dolarlık rekor bir çıkış yaşanmıştı. Nisanda 10.62 milyar dolarlık bir geri dönüş gerçekleşti.

- Yabancı sıcak paranın nisandaki geri dönüşünde yaptığı tercihler, yabancının kalıcı bir tercihle değil, hızla kaçmaya hazır bir politika benimsediğini de gösteriyor. Marttaki çıkışa göre nisandaki girişlerin oranı hisse senedi yatırımlarında yüzde 82.7, mevduatta yüzde 64.8 ve yatırım fonlarında yüzde 109.1 düzeyinde iken tahvilde sadece yüzde 29.6. Marttaki kaçan sıcak paranın yüzde 40.6’sını tahvil yatırımları oluştururken, Nisan’daki dönüşte tahvile ayrılan pay sadece yüzde 20.3 düzeyinde. Bu da yabancı sıcak paranın uzun vadeli yatırımdan uzak durduğunu, kısa vadeli olarak yüksek faiz ve baskılanan kurun yarattığı yüksek kâr fırsatından yararlanmak için geldiğini gösteriyor. Yabancıların tahvilden uzak durması, faizlerde bir iniş beklemediklerinin de bir işareti.

- Buna paralel bir durumu doğrudan yatırımlarda da görüyoruz. Yılın ilk 4 ayında gerçekleşen 3.67 milyar dolarlık doğrudan sermaye girişinin 799 milyon doları gayrımenkul, 1.05 milyar doları gerçek sermaye, 1.83 milyar doları ise yabancıların iştiraklerine borç olarak verdikleri diğer sermayeden oluşuyor. Yani ilk 4 ayda gelen doğrudan yatırımın aslında sadece yüzde 28.5’i gerçek sermaye. Geçen yılın ilk 4 ayında bu oran yüzde 50.3 düzeyindeydi.

- Yerli sıcak parada ise daha sınırlı bir dönüş var. Üstelik bu, yurtdışına çıkartılan mevduatın bir bölümünün geri gelişi ile sınırlı. Yerli sıcak paranın portföy yatırımı yolu ile yurtdışına kaçışı, Nisan’da da sürmüş. Aynı şekilde kaynağı belirsiz döviz çıkışı da sürüyor.

- Bunların doğrudan bir uzantısı olarak kredi yoluyla dış borçlanma doludizgin devam ediyor. Üstelik yurtdışı borçlanmasında Nisan ayında önceki aylara göre ciddi bir artış da var. Ocak’ta 2.12 milyar dolar, Şubat’ta 2.86 milyar dolar, Martta 3.88 milyar dolar olan dış kredi borçlanması, Nisan’da 5.54 milyar dolara fırlamış.

- Yerli sıcak paranın gözü dışarıdayken ve yabancı sıcak para da kısa vadeli pozisyonlarla her an kaçmaya hazır beklediği koşullarda, faizleri düşürmek pek kolay değil. Yabancı sıcak para sadece yüksek faiz, baskılanmış kurun yarattığı kâr fırsatından yararlanmak için geliyor. Merkez Bankası ve ekonomi yönetimi yabancı sıcak parayı küstürmemek, gönlünü hoş tutmak için yüksek faiz ve baskılanmış kur politikasına sarılıyor. Bunun ağır ekonomik ve sosyal maliyetlerini de yaşamaya devam ediyoruz.