EVRİM KÜÇÜK

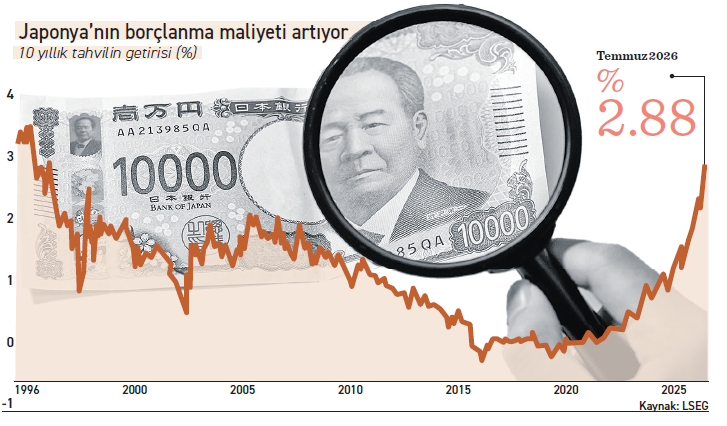

Japonya’da düşük faiz dönemi sona erebileceğine dair sinyaller sonrasında, dünyanın en büyük sermaye ihracatçısının rotasını değiştirebileceği beklentisi uluslararası piyasalarda yeni bir risk başlığı olarak görülmeye başladı. Ülkenin 10 yıllık devlet tahvili faizinin 1996'dan bu yana en yüksek seviye olan yüzde 2,87’ye, 30 yıllık tahvil getirisinin ise yüzde 4’ün üzerine çıkması, yalnızca Japon ekonomisine ilişkin kaygıları değil, küresel sermaye akımlarının yönüne ilişkin beklentileri de değiştirmeye başladı.

Yıllarca sıfıra yakın faiz politikası sayesinde yatırımcılar için ucuz fonlama kaynağı olan Japonya, bugün yükselen tahvil getirileriyle kendi sermayesini yeniden ülke içine çekebilecek bir döneme giriyor. Yaklaşık 3 trilyon dolarlık yurt dışı yatırımı bulunan Japon yatırımcıların ABD ve Avrupa tahvilleri başta olmak üzere küresel varlıklardaki pozisyonlarını azaltarak yeniden iç piyasaya yönelmesi ihtimali, uluslararası finans çevrelerinde yakından izleniyor.

30 yıllık zirvenin kaynağı yüksek kamu harcamaları

Tahvil piyasasındaki satış baskısının arkasında birden fazla neden bulunuyor. Başbakan Sanae Takaichi’nin 14 yıla yayılacak 2,3 trilyon dolarlık kamu harcama programı, zaten milli gelirin yüzde 200’ünü aşan kamu borcu üzerindeki baskıyı artıracağı endişesini doğurdu. Buna bir de Japon yenindeki zayıflık ve enflasyonun kalıcı hale gelmeye başlaması eklenince yatırımcılar uzun vadeli Japon tahvillerinden çıkışa yöneldi.

Piyasalarda ayrıca Japonya Merkez Bankası’nın enflasyon karşısında yeterince hızlı hareket edemediği görüşü güç kazanıyor. Banka geçen ay politika faizini yüzde 1’e yükselterek son otuz yılın en yüksek seviyesine çıkarsa da, yatırımcıların önemli bir bölümü mevcut sıkılaşmanın enflasyonu kontrol altına almak için yeterli olmayabileceğini düşünüyor.

Küresel rotasyon ihtimali güçleniyor

Uzmanlara göre, Japon tahvillerindeki yükselişin küresel sermaye hareketlerini değiştirme potansiyeli taşıması. Japon tahvillerinin yeniden cazip hale gelmesi halinde bu fonların bir bölümünün ülkeye geri dönebileceği belirtiliyor. Böyle bir senaryo yalnızca Japon piyasalarını değil, ABD ve Avrupa tahvil piyasalarında da satış baskısını artırabilir. Küresel tahvil faizlerinde yaşanabilecek yükseliş, hisse senetlerinden gelişmekte olan ülke varlıklarına kadar geniş bir yelpazede yeniden fiyatlamaları beraberinde getirebilir.

Carry trade çözülürse dalga büyüyebilir

Piyasaların yakından takip ettiği bir diğer başlık ise “yen carry trade” işlemleri. Uzun yıllar boyunca yatırımcılar düşük faizli Japon yeni cinsinden borçlanarak daha yüksek getirili ABD tahvilleri, teknoloji hisseleri, gelişmekte olan ülke varlıkları ve dijital varlıklara yatırım yaptı. Küresel ölçekte bu işlemlerin büyüklüğünün 1,2 trilyon dolar civarında olduğu tahmin ediliyor.

Japonya neden küresel piyasalar için kritik?

Japonya, yalnızca dünyanın en büyük ekonomilerinden biri değil, aynı zamanda yaklaşık 3 trilyon dolarlık yurt dışı yatırımıyla dünyanın en büyük sermaye ihracatçısı konumunda bulunuyor. Japon yatırımcılar; ABD Hazine tahvilleri, Avrupa devlet tahvilleri, şirket tahvilleri ve küresel hisse senedi piyasalarında önemli büyüklükte varlık tutuyor. Bu nedenle Japon tahvil faizlerindeki yükselişin sermayeyi yeniden ülke içine çekebilir.

Hangi piyasalar etkilenebilir?

Japon sermayesinin yurt dışındaki varlıklarını azaltarak iç piyasaya yönelmesi halinde ilk etki küresel tahvil piyasalarında görülebilir. ABD ve Avrupa tahvillerinde satış baskısı faizleri yukarı çekebilir. Bunun yanı sıra teknoloji hisseleri, gelişmekte olan ülke piyasaları ve yenle finanse edilen carry trade işlemlerinin yoğun olduğu varlıklarda oynaklık artabilir. Güvenli liman talebinin güçlenmesi ise altın fiyatlarını destekleyebilecek unsurlar arasında yer alıyor.