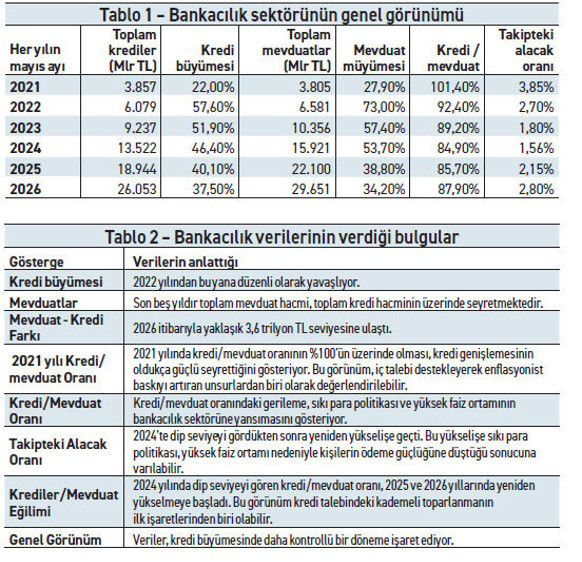

Türk bankacılık sektöründe 2021-2026 mayıs dönemleri itibariyle toplam krediler yaklaşık 6,8 kat, toplam mevduatlar ise 7,8 kat büyüdü. İlk bakışta sektör güçlü bir büyüme sergiliyor gibi görünse de BDDK verileri, kredi büyümesinin hızı, kredi-mevduat dengesi ve kredi kalitesi açısından yeni bir döneme işaret ediyor.

Tablo 1, son altı yılda bankacılık sektöründeki temel eğilimleri ortaya koyuyor. Krediler ve mevduatlar büyümeye devam ederken, büyüme hızlarında ve kredi/mevduat dengesinde dikkat çekici değişimler yaşanıyor. Buna karşılık takipteki alacak oranı, 2024 yılından sonra yeniden yükseliş eğilimine giriyor. Bu eğilimlerin bankacılık sektörü açısından ne ifade ettiği ise Tablo 2’de özetleniyor.

Tablo 2, bankacılık sektöründe öne çıkan temel eğilimleri özetliyor. Veriler, son yıllarda kredi genişlemesinin daha kontrollü bir yapıya kavuştuğunu ve sektörün odağının giderek kredi kalitesine yöneldiğini gösteriyor.

Faiz ve enflasyon

kıskacında likidite dengesi

Son beş yılda mevduatlar, kredilerden daha hızlı büyüdü ve bu durum kredi/mevduat oranını aşağı çekti. Teorik olarak bankaların fonlama kapasitesinin güçlenmesi kredi faizleri üzerinde aşağı yönlü baskı oluşturabilir. Ancak Türkiye’de kredi faizleri büyük ölçüde TCMB’nin politika faizi ve para politikası çerçevesinde şekillenmektedir. Bu nedenle kredi/mevduat oranındaki gerileme, tek başına faizlerin düşmesi için yeterli olmuyor. Enflasyonda kalıcı bir iyileşme sağlanması ve buna bağlı olarak politika faizinin kademeli şekilde gerilemesi halinde, kredi talebinin yeniden canlanması ve kredi/mevduat oranının da yukarı yönlü hareket etmesi beklenebilir. Bununla birlikte kredi büyümesinin enflasyonla mücadele sürecini olumsuz etkilemeyecek ölçüde gerçekleşmesi, hem fiyat istikrarı hem de finansal istikrar açısından önemini koruyor.

Sonuç

BDDK verileri, bankacılık sektörünü değerlendirirken tek bir göstergeye veya yalnızca toplam kredi hacmine odaklanmanın yeterli olmadığını ortaya koyuyor. Kredi büyümesinin hızı, kredi/mevduat oranındaki değişim ve kredi kalitesi birlikte değerlendirildiğinde, sektörün olduğu kadar makroekonomik görünümün de daha sağlıklı okunması mümkün hale geliyor.

Önümüzdeki süreçte para politikasında olası bir normalleşme, son beş yılda oluşan bu dengeyi yeniden değiştirebilir. Faiz oranlarının gerilemesi durumunda kredi talebinin yeniden canlanması, buna karşılık mevduat artış hızının yavaşlaması beklenebilir. Böyle bir senaryoda mevduat ile kredi hacmi arasındaki yaklaşık 3,6 trilyon TL’lik farkın zaman içinde daralması mümkün görünmektedir. Ancak bu sürecin enflasyonla mücadele hedefleriyle uyumlu şekilde yönetilmesi, bankacılık sektörünün sağlıklı büyümesi açısından belirleyici olacaktır.